Sau thành công của hàng loạt thương vụ M&A, ngành Xi Măng Việt Nam đã được định hình rõ hơn, lộ diện những tập đoàn, doanh nghiệp sở hữu quy mô sản xuất lớn, đủ sức cạnh tranh quốc tế.

Những doanh nghiệp như Vicem, Tập đoàn Vissai, Xuân Thành, Long Sơn và cả khối doanh nghiệp FDI, liên doanh như Nghi Sơn, INSEE, Fico…, ông Nguyễn Quang Cung, Chủ tịch Hiệp hội Xi măng Việt Nam khẳng định, họ đang là trụ cột của ngành xi măng trong giai đoạn hiện nay.

Cũng theo ông Cung, cục diện ngành xi măng đã thay đổi thông qua việc thu hẹp đầu mối các doanh nghiệp sở hữu dây chuyền xi măng, giảm bớt các nhà máy nhỏ, công nghệ lạc hậu nhờ các tập đoàn, doanh nghiệp lớn đẩy mạnh mua bán - sáp nhập (M&A), tăng sở hữu. Từ đó, những doanh nghiệp xi măng công suất lớn được định hình, tăng tính tập trung hóa, được đầu tư chuyển đổi công nghệ… khiến mức độ cạnh tranh trong ngành ngày càng được đẩy lên cao.

Hơn 3 năm trước,

ngành xi măng ghi nhận một kỷ lục về thời gian xây dựng nhà máy thần tốc, chỉ chưa đầy 18 tháng. Đó là Nhà máy Xi măng Sông Lam (Nghệ An), đi vào hoạt động từ tháng 4/2017. Tiền thân là Nhà máy Xi măng Đô Lương, Dự án này được giao cho nhóm cổ đông (gồm HUD, Lilama, CC1), nhưng cả gần chục năm vẫn không chuyển động. Tập đoàn Xi măng Vissai đã nhìn thấy cơ hội và quyết định mua lại Dự án, nhanh chóng biến khu vực này thành nhà máy sản xuất xi măng tầm cỡ, đầu tư thêm cảng biển quốc tế để vận chuyển hàng xuất khẩu…

Xi măng Sông Lam chỉ là một trong những dự án điển hình của ngành xi măng được đầu tư xây dựng thần tốc, tăng nhanh quy mô công suất cho ngành thông qua M&A. Cùng với Xi măng Sông Lam, chỉ trong thời gian ngắn, Vissai đã bổ sung một loạt nhà máy xi măng mới từ miền Bắc tới miền Trung vào “bộ sưu tập” của mình thông qua “chiến dịch” M&A. Tập đoàn này chủ động tìm kiếm các nhà máy làm ăn thua lỗ, ngấp nghé phá sản để mua lại, rồi đầu tư tăng công suất, thay đổi công nghệ, tối ưu hóa hệ thống tiêu thụ trong và ngoài nước sẵn có.

Ông Hoàng Mạnh Trường, Chủ tịch The Vissai khẳng định, M&A để tăng nhanh năng lực sản xuất là một trọng tâm trong chiến lược đầu tư, mở rộng công suất của Tập đoàn. Không chỉ khối doanh nghiệp tư nhân, một doanh nghiệp có vốn nhà nước là Tổng công ty Xi măng Việt Nam (Vicem) cũng tiến hành M&A khá nhiều dự án, điển hình là thương vụ mua lại Xi măng Hạ Long, Xi măng Sông Thao, Xi măng Áng Sơn.

Đặc biệt,

Làn Sóng M&A Trong Ngành Xi Măng Việt Nam dồn dập hơn trong những năm qua với sự góp mặt tích cực của các nhà đầu tư ngoại. Trong đó, thương vụ đình đám nhất là Tập đoàn SCCC (Thái Lan) bỏ ra 580 triệu USD mua lại Xi măng Holcim và đổi tên thành INSEE. Cùng với đó, SCCC còn mua lại Nhà máy Xi măng Bửu Long (Đồng Nai) để củng cố năng lực sản xuất tại Việt Nam, trong khi một “đại gia” Thái Lan khác là Tập đoàn SCG mua lại Xi măng Sông Gianh. Tập đoàn Xi măng Semen Gresik (Indonesia) cũng góp mặt với thương vụ mua lại Xi măng Thăng Long trị giá 4.800 tỷ đồng.

Trước khi nổi lên

Làn sóng M&A, ngành xi măng Việt Nam đã trải qua giai đoạn phát triển nóng từ khoảng năm 2005 đến năm 2010. Hàng loạt dây chuyền sản xuất tự phát, quy mô nhỏ được đầu tư ồ ạt, máy móc vận hành kém hiệu quả… Từ đây, nhiều hệ lụy đã phát lộ, danh sách doanh nghiệp xi măng thua lỗ, hoạt động kém hiệu quả, vay nợ lớn ngày càng nối dài, gồm: Xi măng Đồng Bành, Hạ Long, Sông Thao, Quang Sơn…

Với trên 30 dự án xi măng được xây dựng, tổng công suất thiết kế lên tới 35 triệu tấn trong giai đoạn này, thị trường xi măng Việt Nam nhanh chóng bão hòa, cung vượt xa cầu. Dưới áp lực cạnh tranh khốc liệt, nhiều nhà máy xi măng nhỏ, công nghệ lạc hậu không thể cạnh tranh, triền miên thua lỗ và trở thành mục tiêu trong “tầm ngắm” của các chiến dịch M&A.

Công ty CP Chứng khoán FPT (FPTS) phân tích, do điều kiện và chi phí đầu tư dự án mới ngày càng khó khăn, các doanh nghiệp xi măng đã đẩy mạnh M&A như một cách để gia tăng quy mô sản xuất, đồng thời loại bỏ áp lực cạnh tranh từ các thương hiệu nhỏ. “Xu hướng này bắt đầu phổ biến từ sau năm 2010 với các thương vụ M&A có quy mô lớn. Hơn nữa, hoạt động

M&A cũng được Chính phủ khuyến khích để tăng cường mức độ tập trung trong ngành”, FPTS cho biết.

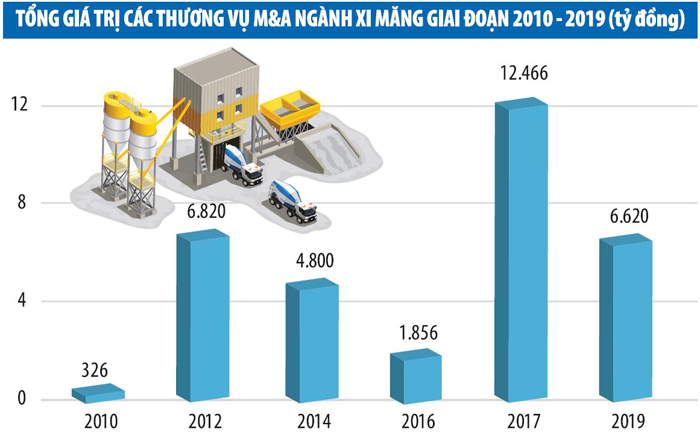

Theo thống kê, tổng giá trị các thương vụ M&A ngành xi măng trong 10 năm qua đạt xấp xỉ 33.000 tỷ đồng. Các thương vụ M&A diễn ra với tần suất khá đều đặn hàng năm, giá trị của các thương vụ liên tục tăng lên trong thời gian gần đây, cao điểm nhất là năm 2017 với tổng giá trị các thương vụ đạt 12.466 tỷ đồng.

Nhờ M&A, ngành xi măng đã có nhiều doanh nghiệp quy mô lớn trong khu vực Đông Nam Á. Trong đó, nổi bật là Vicem - doanh nghiệp có quy mô sản xuất lớn nhất tại Việt Nam và lớn thứ hai tại Đông Nam Á - với 10 công ty con trực thuộc, sở hữu 16 dây chuyền sản xuất ở cả 3 miền, tổng năng lực sản xuất đạt 30 triệu tấn/năm.

Một số doanh nghiệp trong nước như Vissai, Xuân Thành còn góp mặt trong danh sách doanh nghiệp có sản lượng xuất khẩu xi măng lớn nhất thế giới.

Xu hướng M&A sẽ tiếp diễn: Đến hết năm 2019, công suất toàn ngành xi măng nước ta đạt khoảng 103 triệu tấn và có thể sản xuất 120 - 130 triệu tấn nhờ việc tăng tỷ lệ phụ gia. Năm 2019, ngành xi măng Việt Nam sản xuất 99 triệu tấn, đứng thứ 3 thế giới và tiêu thụ 98 triệu tấn, đứng thứ 4 thế giới.

Từ năm 2018, Việt Nam dẫn đầu thế giới về sản lượng xuất khẩu với hơn 30 triệu tấn xi măng xuất khẩu hàng năm (chiếm hơn 11 % thị phần xuất khẩu của thế giới).

Ông Cung đánh giá: “Với quy mô hiện tại, ngành xi măng Việt Nam có vị thế và sức ảnh hưởng đáng kể tới các thị trường xi măng trong khu vực”.

Thống kê của Hiệp hội Xi măng Việt Nam cho thấy, tổng doanh thu toàn ngành xi măng năm 2019 đạt 119.000 tỷ đồng, đóng góp 1,9% vào tổng GDP cả nước và 5,5% GDP khối công nghiệp - xây dựng.

Sau 10 năm tái cấu trúc, ngành xi măng đã và đang có những bước tiến chắc chắn, đi đúng “đường ray” hơn. Những doanh nghiệp đủ sức dẫn dắt thị trường, cạnh tranh với các đối thủ trong khu vực và thế giới cũng đã lộ diện.

Nhưng, để hoàn toàn “lột xác”, tự tin cạnh tranh, tăng hiệu quả hoạt động, thì công cuộc tái cấu trúc ngành xi măng cần phải được tiến hành mạnh mẽ hơn nữa. Bởi trên thực tế, mức độ tập trung của thị trường xi măng Việt Nam vẫn còn khoảng cách xa so với nhiều các quốc gia. Hiện ngành xi măng Việt Nam có khoảng 60 doanh nghiệp quy mô lớn, nhỏ khác nhau cùng nhiều nhà máy và cơ sở sản xuất nhỏ lẻ tự phát, mức độ cạnh tranh trong nội địa rất gay gắt. Trong khi đó, Thái Lan có tổng công suất sản xuất xi măng gần 60 triệu tấn, nhưng chỉ có 5 nhà sản xuất.

Một điểm yếu nữa của ngành xi măng Việt Nam là quy mô trung bình của các nhà máy còn thấp, chỉ đạt khoảng 1,1 triệu tấn. Nhìn sang “người láng giềng” Trung Quốc, quy mô công suất trung bình của mỗi nhà máy tại nước này đạt khoảng 3,2 triệu tấn/năm.